Ankieta Branżowa - wyniki i podsumowanie

W dniu 10.07.2017 roku Ministerstwo Finansów przedstawiło projekt nowelizacji ustawy o nadzorze nad rynkami finansowymi w Polsce. W związku z tym podjęliśmy się przeprowadzenia konsultacji społecznych za pomocą jednego z najskuteczniejszych narzędzi jakim jest ankieta przeprowadzona w środowisku branżowym. W akcję tą włączyło się szereg portali i środowisk internetowych a w tym Comparic.pl, FXparkiet, Fibonacci Team School, Investing.com oraz rozmaite grupy traderów detalicznych na Facebooku. W wyniku głosowania opracowaliśmy nie tylko nasze własne stanowisko w sprawie, ale także wystosowaliśmy odpowiednie pismo do Ministerstwa Finansów z prośba o wzięcie pod uwagę opinii środowiska.

Sama ankieta nie była prosta w przeprowadzeniu ze względu na krótki czas konsultacji społecznych. Stanęliśmy wobec zadania dotarcia do 40.000 aktywnych inwestorów co praktycznie wiązało się z cudem. Ponieważ nowelizacja ustawy o nadzorze nad rynkami finansowymi spadła na nas jak grom z jasnego nieba, od razu wiedzieliśmy, ze jest to niewykonalne. Nie dość, że Ministerstwo postanowiło przeprowadzić konsultacje w okresie urlopowym, to w dodatku wyznaczony czas do 27.07.2017 roku był zdecydowanie za krótki na pełną mobilizację. Dodatkowo zmierzyliśmy się z problemem merytorycznym który wymagał przeprowadzenia debaty wstępnej ażeby ustalić odpowiednie pytania umieszczone w ankiecie. Tutaj ślemy ukłony w stronę Fundacji Trading Jam, która zadziałała błyskawicznie i zorganizowała spotkanie otwarte w wyniku którego można było ustalić priorytety całego przedsięwzięcia.Jak widać standardowe podejście do takiego badania nie miałoby sensu. Szacunkowa grupa 40.000 inwestorów oznaczała dla nas niezliczoną liczbę głosów potencjalnych respondentów, które należało zmierzyć pod kątem konsultacji społecznych. I właśnie tutaj z pomocą przychodzi nam statystyka. Dzięki jej mechanizmom poddaliśmy badaniu jedynie cześć populacji przedstawiającą miniaturę całości. Podobnie geolog, który zamierza scharakteryzować właściwości gleby, nie musi przekopywać całego pola, wystarczy że pobierze małą próbkę i dokona charakterystyki na podstawie otrzymanych pomiarów. Podobnie my jeżeli chcemy poznać opinie inwestorów, nie musimy dotrzeć do każdego z nich osobno, tylko powinniśmy poddać analizie wyselekcjonowaną cześć środowiska.

Ankieta branżowa jest więc takim narzędziem, które pozwoliło nam zebrać opinię w trzech narastających fazach. Pierwsza z nich uwzględniła próbę - 380 respondentów, druga próbę - 759 respondentów i trzecia próbę - 1194 respondentów. Sposób w jaki narastały opinie, jednoznacznie pokazuje, że procentowo zdanie inwestorów praktycznie się nie zmieniło, natomiast rosła tylko liczba osób wypełniających ankietę. W związku z tym istnieje bardzo duże prawdopodobieństwo, że wyniki nie odbiegały by od tych które zebraliśmy dotychczas, gdyby ankieta trafiła do większej liczby respondentów. Według nas ankieta jest jak najbardziej reprezentatywna i istotna statystycznie.

Wyniki Ankiety

Poniżej możemy zapoznać się z ostatecznymi wynikami. Histogramy odzwierciedlają każde z ośmiu podstawowych pytań uwzględnionych w ankiecie. Liczby nad słupkami oznaczają ilość respondentów. Kolory słupków przedstawiają kolejno poszczególne fazy zbierania opinii:

Niebieski – faza pierwszaPomarańczowy - faza druga

Szary – faza trzecia

W komentarzach do histogramów zostały ujęte wypowiedzi osób o największym procentowym współczynniku jako decydującym. W innych przypadkach, o ile było to istotne zaznaczyliśmy to w sposób wyraźny. Dotyczy to głównie tych pytań w stosunku do których istnieje korelacja. Odpowiedzi o niższym współczynniku można samodzielnie odczytać z wykresów i poddać je samodzielnej interpretacji. Zrezygnowaliśmy z nich ponieważ nie mają one większego wpływu na ogólne zdanie inwestorów detalicznych. Histogramy do każdego pytania znajdują się poniżej pytania i tak należy je ze sobą łączyć.

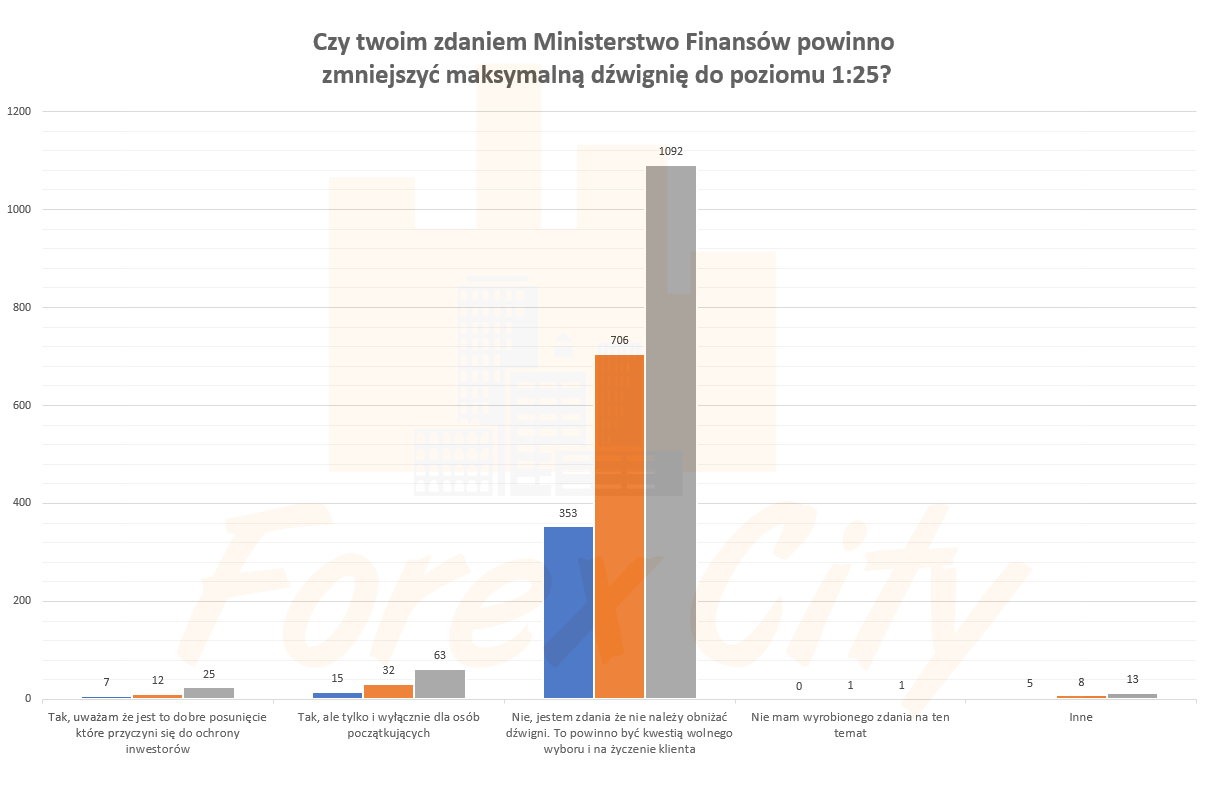

A zatem na pytanie – Czy twoim zdaniem Ministerstwo Finansów powinno zmniejszyć maksymalną dźwignię do poziomu 1:25? W fazie pierwszej aż 93% respondentów uważało że nie należy obniżać dźwigni, tylko powinna to być kwestia wolnego wyboru. W fazie drugiej 93% było tego samego zdania i w fazie trzeciej 92%.

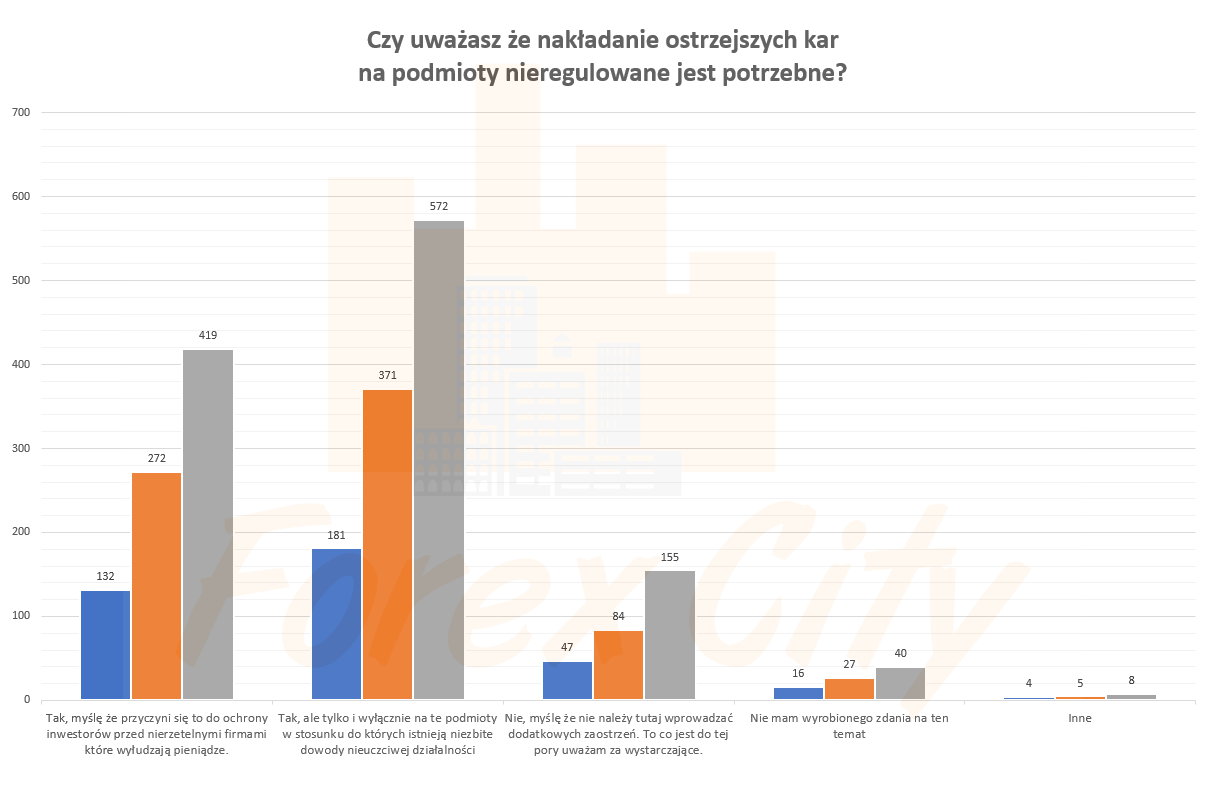

Na pytanie – Czy uważasz że nakładanie ostrzejszych kar na podmioty nieregulowane jest potrzebne? W fazie pierwszej najwięcej osób czyli 48% uważało że jest to konieczne w stosunku do podmiotów co do których istnieją niezbite dowody nieuczciwej działalności. W fazie drugiej było to 49%, a w fazie trzeciej 48%. Co ciekawe, bo niewiele mniej osób 35% było zdania że przyczyni się to do lepszej ochrony inwestorów przed nierzetelnymi firmami. Obie te odpowiedzi korelują ze sobą i można je odczytywać łącznie co daje w sumie 85%.

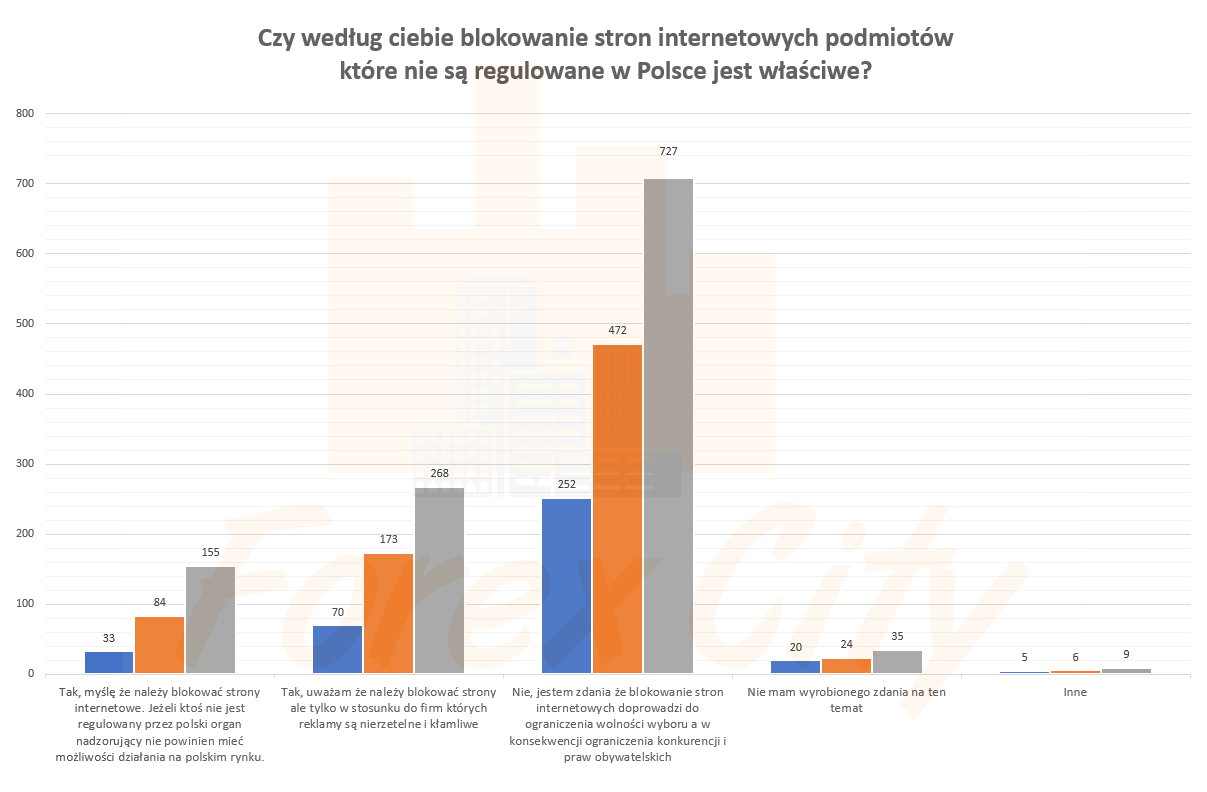

Na pytanie – Czy według ciebie blokowanie stron internetowych podmiotów które nie są regulowane w Polsce jest właściwe? W pierwszej fazie trwania ankiety 66% respondentów było zdania że blokowanie stron doprowadzi do ograniczenia wyboru a w konsekwencji praw obywatelskich i konkurencji. W drugie fazie było to 62% a w trzeciej 61%.

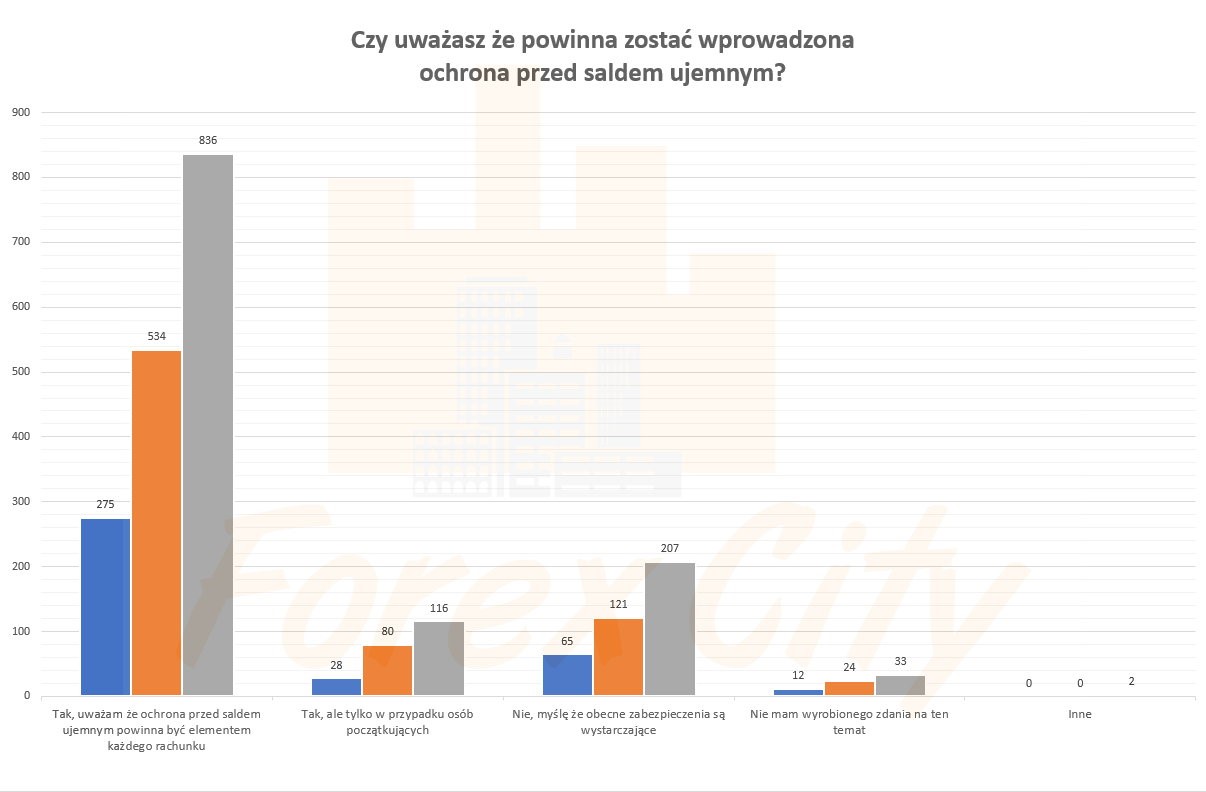

Na pytanie – Czy uważasz że powinna zostać wprowadzona ochrona przed saldem ujemnym? W pierwszej fazie 72% respondentów opowiedziało się za wprowadzeniem takiej ochrony jako standardowego elementu każdego rachunku. W drugiej fazie było to 70%, a w trzeciej także 70%.

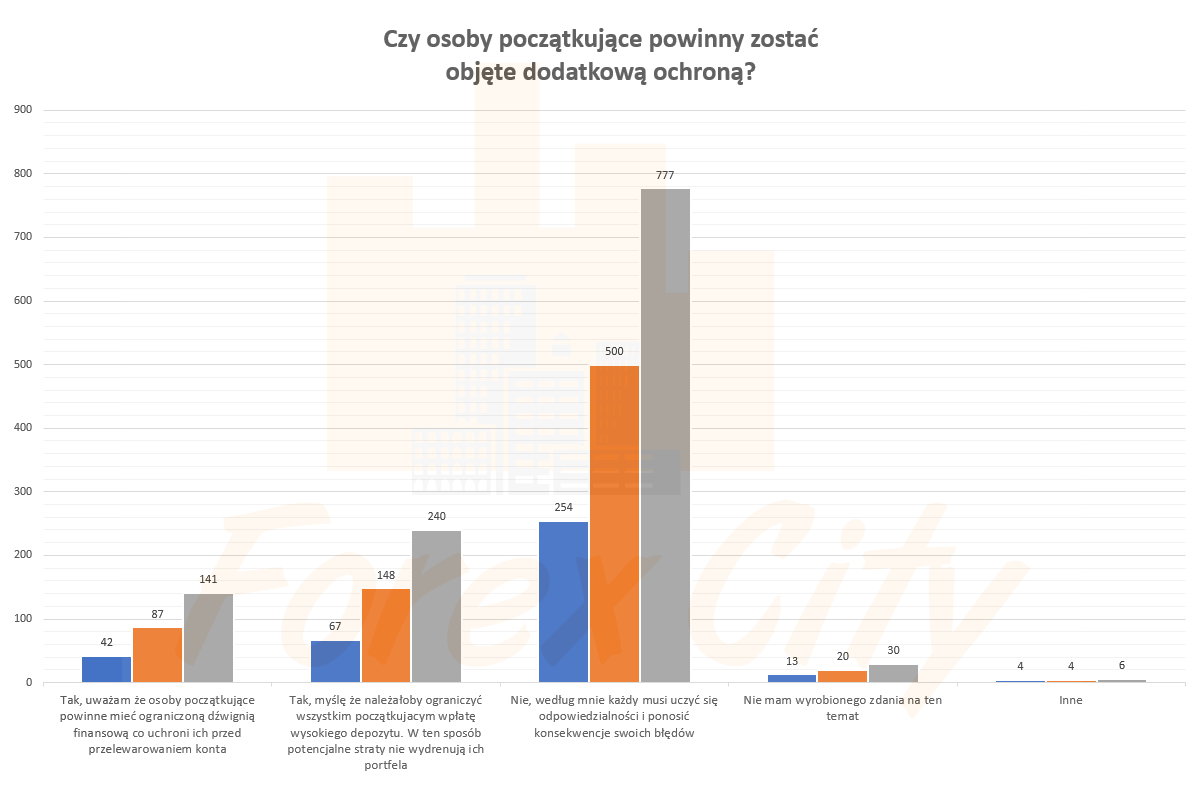

Na pytanie – Czy osoby początkujące powinny zostać objęte dodatkową ochroną? W pierwszej fazie najwięcej respondentów 67% było zdania że każdy powinien uczyć się na swoich błędach. Tego samego zdania respondenci byli w drugiej fazie 66% oraz fazie trzeciej 65%. Co ciekawe, bo drugim wynikiem w kolejności 20% było ograniczenie wielkości depozytu. Natomiast za ograniczeniem dźwigni osobom poczatkującym było zaledwie 12% respondentów.

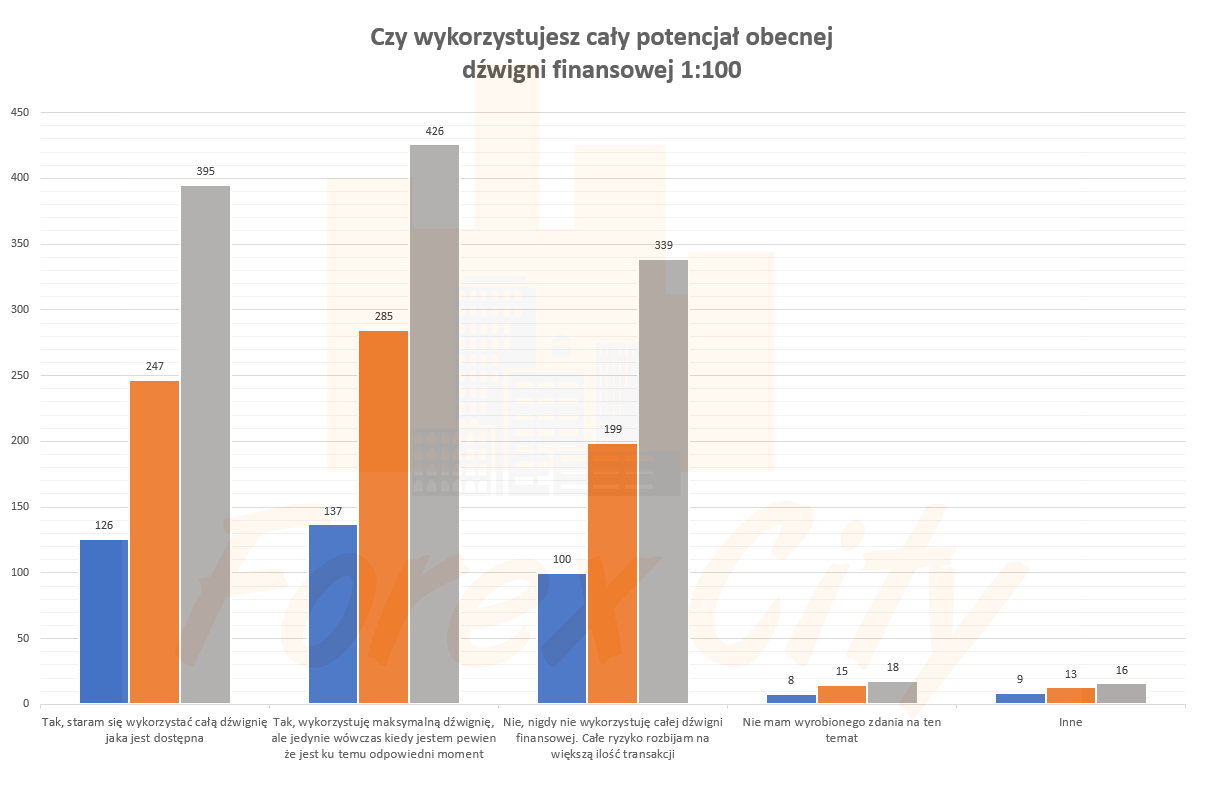

Na pytanie – Czy wykorzystujesz cały potencjał obecnej dźwigni finansowej 1:100? W pierwszej fazie 36% wypowiedziało się za wykorzystywaniem dźwigni finansowej w sytuacjach zwiększonej pewności. W drugiej fazie 38% i w trzeciej fazie 36%. Niewiele mniej bo 33% opowiedziało się za stałym wykorzystywaniem dźwigni finansowej. A ponieważ oba pytania są ze sobą zbieżne, z dźwigni finansowej korzysta co najmniej 69% respondentów. Natomiast jedynie 28% osób rozbija swoje ryzyko na większą ilość transakcji. Czy można się tutaj doszukać liczby zbliżonej do zasady Pareto? W pewnym sensie tak, ale odpowiedź należy poddać szerszej dyskusji.

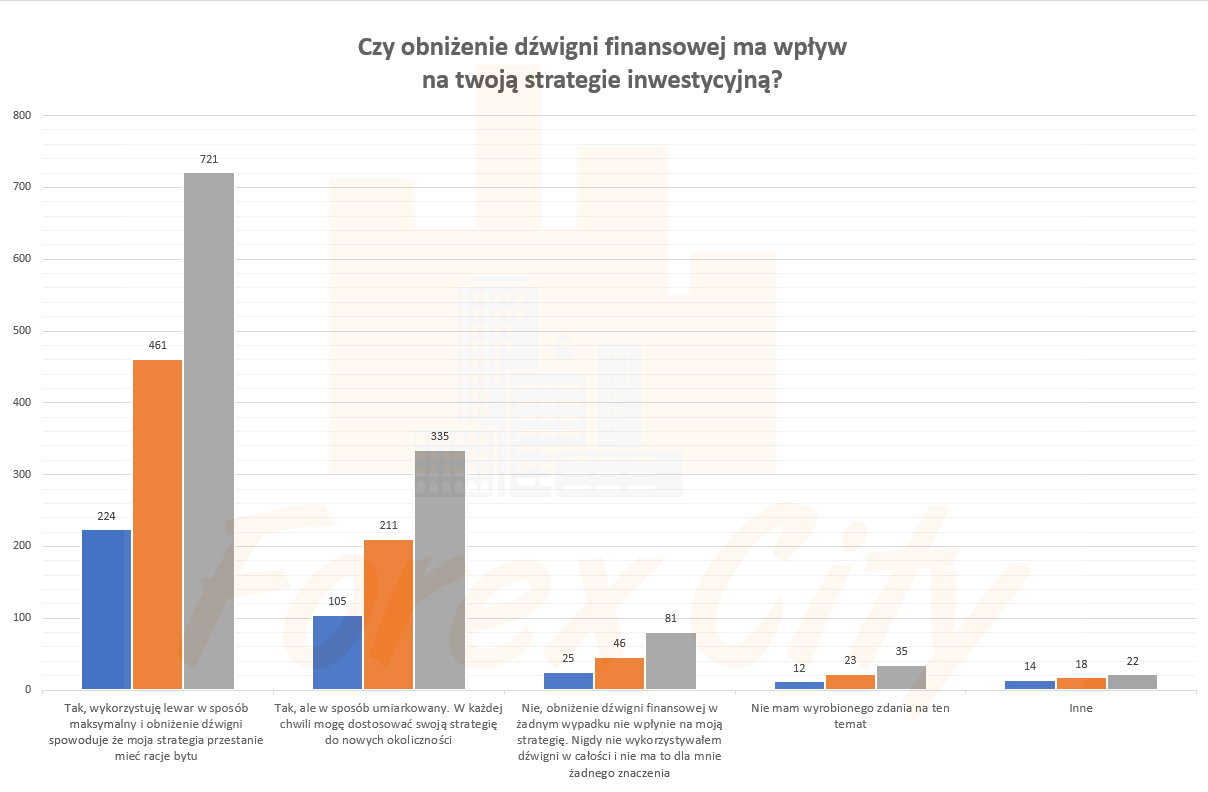

Na pytanie – Czy obniżenie dźwigni finansowej ma wpływ na twoja strategie inwestycyjną? W pierwszej fazie 59% respondentów odpowiedziało, że ze względu na wykorzystywanie dźwigni po zmianie lewarowania ich strategia przestanie mieć racje bytu. W drugiej fazie było to 61%, a w trzeciej fazie 60%. Drugim co do wielkości wynikiem było 28%, gdzie opowiedziano się za umiarkowanym wykorzystaniem dźwigni i możliwości dostosowania jej do nowych okoliczności. Wynik ten w zupełności pokrywa się z poprzednim pytaniem gdzie ta sama liczba osób rozbija ryzyko na większą ilość transakcji.

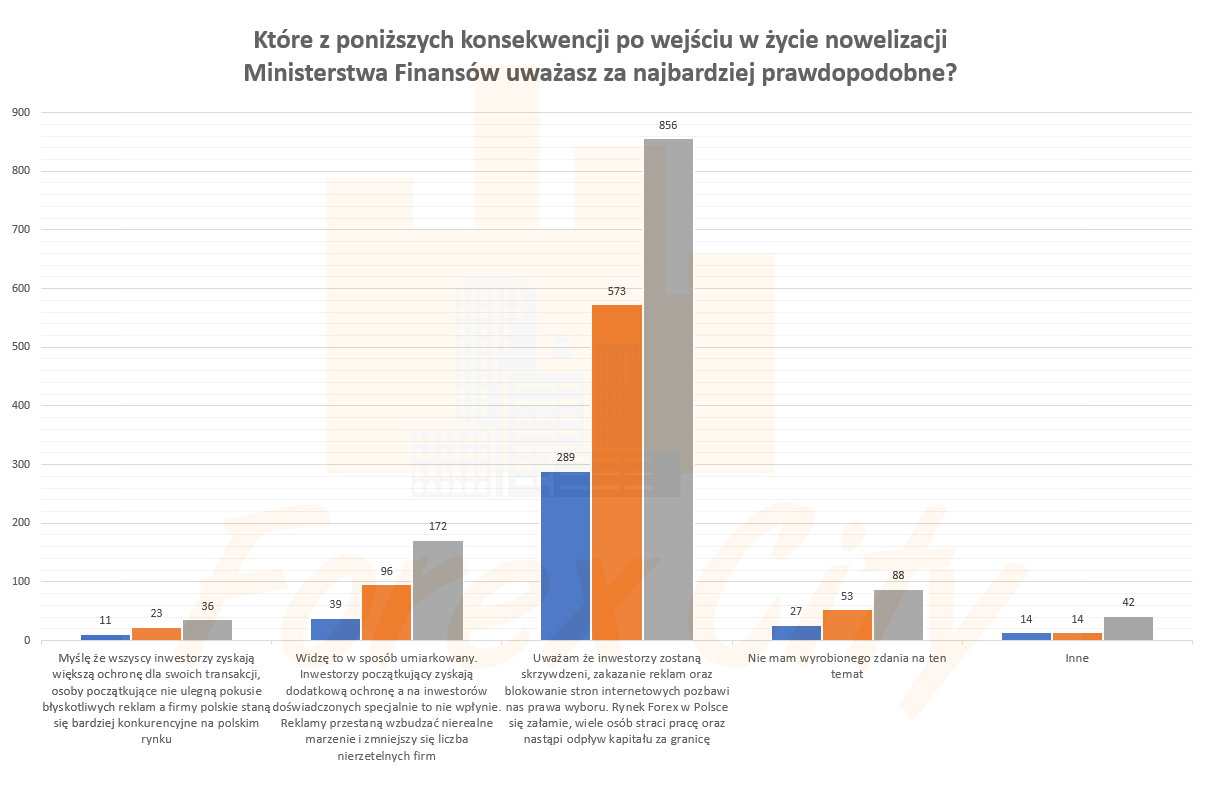

Na pytanie – Które z poniższych konsekwencji po wejściu w życie nowelizacji Ministerstwa Finansów uważasz za najbardziej prawdopodobne? W pierwszej fazie 76% osób stwierdziło, że obniżenie dźwigni finansowej wpłynie negatywnie na ich trading, że zostaną skrzywdzeni, a nowelizacja będzie miała swoje negatywne skutki w postaci ograniczenia wolności obywatelskiej oraz doprowadzi do odpływu kapitału za granice. W drugiej fazie zdanie to podtrzymało 75%, a w trzeciej fazie 72%.

Podsumowanie

Na podstawie przedstawionych wyników, możemy wyraźnie zauważyć, że inwestorzy w sposób negatywny przyjęli nowelizację ustawy o nadzorze nad rynkami finansowymi. Większość z nich nie chce obniżenia dźwigni finansowej do poziomu 1:25 z przyczyn czysto technicznych. Wydaje się oczywistym, że strategie które często powstawały na przestrzeni wielu lat i nierzadko wymagały olbrzymiego wysiłku i zaangażowania mogą stracić racje bytu. Niewykluczone, że pewna grupa osób weszła w posiadanie własnego systemu transakcyjnego dzięki inwestycjom w kosztowne szkolenia, lub nabyły gotowy mechanizm inwestycyjny za bardzo duże pieniądze. Pozbawienie ich tego co zbudowali w przeciągu kilku, a może nawet kilkunastu jest kolokwialnie mówiąc – rozbojem w biały dzień. Jakiekolwiek obniżanie lewara nie powinno mieć miejsca i powinno pozostać kwestią wolnego wyboru.

Wszelkie ograniczenia dla osób poczatkujących według inwestorów nie powinny koncentrować się na obniżaniu dźwigni, tylko wielkości depozytu na rachunku. Takie rozwiązanie powinno pozwolić wziąć odpowiedzialność za własne decyzje. Korzyści z takiego podejścia są obopólne. Poczatkujący inwestorzy mogą uczyć się na własnych błędach, a osoby profesjonalnie zajmujący się spekulacją zachowają poziom dźwigni finansowej. Jest to o tyle rozsądne, ponieważ mniejszy depozyt finansowy jest równoważny niższemu lewarowi. Taki zabieg z pewnością jest znacznie lepszą ochroną dla osób poczatkujących aniżeli czterokrotne zwiększenie zabezpieczania na transakcję. Innymi słowy obniżenie lewara jest zachętą do przetrzymywania stratnych pozycji, a w konsekwencji do bankructwa rozłożonego w czasie. Przyniesie to raczej skutek odwrotny od zamierzonego.

W przypadku wprowadzenia ochrony przed saldem ujemnym nikt w zasadzie nie ma wątpliwości, że takie zabezpieczenie powinno być stałym elementem rachunku. Ta kwestia akurat nie wymaga komentarza, ponieważ jest tak oczywista że ustawodawca nie powinien mieć wątpliwości odnośnie wprowadzenia wymogu prawnego odnośnie tego rodzaju zabezpieczenia. Natomiast interesujące wnioski pojawiają się w przypadku blokowania stron internetowych. Tutaj tak naprawdę nie wiadomo w jaki sposób ma to wyglądać. Jeżeli blokada taka ma dotyczyć wszystkich podmiotów które działają legalnie w swoich macierzystych krajach i są blokowane tylko dla obywateli zamieszkałych na terenie Polski, to taka praktyka zdecydowanie zdaniem ankietowanych ogranicza naszą wolność i prawo wyboru. Nie chcemy być przecież ograniczeni jedynie do rynku krajowego, zwłaszcza, że oferty handlowe rodzimych brokerów są znacznie mniej konkurencyjne od wielu firm zagranicznych. W przypadku blokowania domen instytucji krzaków oraz wszystkich tych w stosunku do których istnieją uzasadnione wątpliwości co do uczciwych praktyk, jesteśmy jak najbardziej za tym ażeby stosować tego rodzaju blokady.

Problemem jest jednak to, w jaki sposób ustawodawca podejdzie do projektu nowelizacji. Jeżeli zostanie zignorowany głos środowiska branżowego i wszystkie proponowane zmiany wejdą w życie, to spodziewamy się najgorszego. Obniżenie dźwigni spowoduje zwiększenie zabezpieczenia, a to z kolei zamknie drzwi przeciętnemu Kowalskiemu do rynku Forex. Rynek ten stanie się wówczas terenem dla ludzi o zasobnym portfelu. Tutaj pojawia się kolejny problem, ponieważ ilość gotówki wcale nie jest wyznacznikiem umiejętności strategicznego myślenia i w żadnym wypadku nie powstrzyma fali strat, a nawet wręcz przeciwnie – pogrąży wiele osób poczatkujących.

W dalszej kolejności konkurencyjność instytucji krajowych diametralnie spadnie na arenie międzynarodowej co tylko spowoduje migrację inwestorów za granicę. Praktyka blokowania domen internetowych zacznie być odbierana bardziej jako próba powstrzymania fali migracji aniżeli dbania o inwestorów detalicznych. Niewykluczone, że wówczas nastąpi stopniowe kurczenie się rynku, spowoduje to wzrost kosztów transakcji, a w konsekwencji powtórzy się scenariusz podobny do tego jaki ma miejsce w Turcji. Miejmy nadzieje, że wszystkie te okoliczności są dobrze znane urzędnikom, a jeżeli nie, to szum jaki powstał wokół nowelizacji zakomunikuje im niebezpieczeństwo rozwiązań zaproponowanych w nowelizacji. Innym rozwiązaniem jest jeszcze odczekanie do wyrażenia stanowiska Europejskiego Nadzoru. ESMA ma wydać zalecenia 3 stycznia 2018 r. W związku z tym Izba Domów Maklerskich (IDM) apeluje do rządu o wstrzymania do tego czasu prac nad ustawową regulacją dźwignie w Polsce. Oznaczałoby to, że dopiero regulacje ESMA sprawią, że ustawę o rynkach finansowych będą musiały także dostosować inne kraje Unii Europejskiej.

Autor: Kaniewski Dariusz

- Kliknięć: 1924