Jak ciąć straty i maksymalizować zyski

W literaturze fachowej często możemy wyczytać, że inwestor racjonalny powinien charakteryzować się dwoma podstawowymi cechami. Pierwszą z nich jest maksymalizacja zysków, natomiast drugą jest ciecie strat. Często jednak bywa tak, że skupiamy się na jednej z tych cech zapominając o drugiej. Rzeczywistość jest jednak taka, że obie wartości stanowią przeciwne bieguny ekonomicznej reguły która mówi że "Nieważny jest zwrot z kapitału, ale ważny jest zwrot kapitału". Ta trochę pogmatwana reguła niesie ze sobą przesłanie, że ważniejsze jest dla przedsiębiorcy ograniczanie ryzyka niż dążenie za wszelką cenę do maksymalizacji zysku. Uzasadnienie tego postaram się pokazać na przykładzie poniższej strategii.

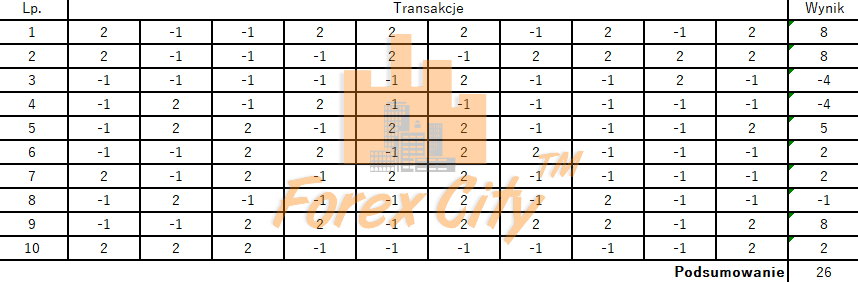

W przedstawionej tabeli możemy prześledzić zapis 10 dni handlu strategią skalpingową, która posiada twardy stop loss oraz twardy take profit w relacji zysku do ryzyka na poziomie 2:1 Transakcje zawierane były w seriach po dziesięć transakcji podczas sesji skalpingowej. Suma zysków i strat na zakończenie sesji została ujęta w kolumnie wyników.

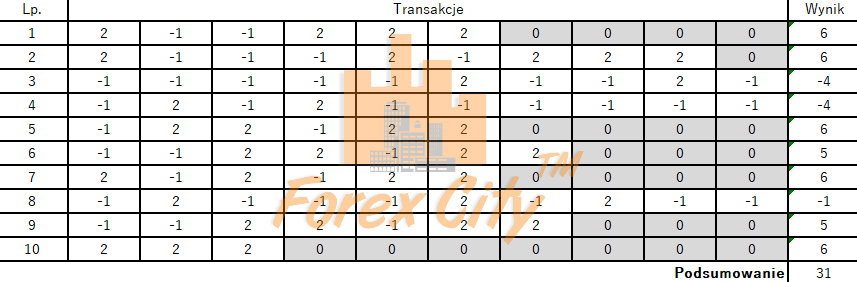

Jak widać, strategia przyniosła zysk +26R na przestrzeni 100 transakcji. Jest to jednak wynik który, o ile wprowadzimy dodatkowe kryteria ochrony kapitału będziemy mogli zwiększyć. W naszym przypadku ograniczymy ryzyko w nieco inny sposób aniżeli robi to standardowo Kowalski poprzez zacieśnienie stop lossa. Proponowaną przeze mnie metodą będzie nic innego jak powstrzymanie sie od transakcji w momencie uzyskania targetu +5R lub +6R. Target ten uzależniony jest od rozkładu transakcji. Efekt możemy prześledzić w poniższej tabeli.

Jak widać, w tym przypadku ta sama strategia uzyskała wynik 31R Być może komuś wydaje się to niewiele, ale w długim okresie czasu korzyści ze stosowania targetów rosną w tempie geometrycznym. Na powyższym przykładzie transakcje z których zrezygnowano zostały oznaczone wartością 0R. Warto więc zastanowić się, czy zamiast majstrować przy parametrach naszego systemu transakcyjnego nie warto czasami ograniczyć ilość zawieranych transakcji w chwili uzyskania zaplanowanego targetu dziennego.

Autor: Dariusz Kaniewski

- Kliknięć: 2415